撰寫/謝冠文(註冊財務策劃師)

翻譯/劉愛群

由於工作和收入的前景不明朗,許多人正在考慮從退休金獲取收入。這可能是工資以外的收入,也可能是唯一的收入來源。本文探討一些提早退休前必須注意的事項。

退休金的指定退休年齡

這可能因退休金類型和個別提供商而異,通常退休年齡可以在55-68之間。如果你正在考慮領取退休金,則需要向提供商或你的人事部諮詢,以確定可以提取退休金的最低年齡。如果你太年輕,則可能需要等待。倘若你已年滿55歲並逼切需要退休金收入,但還未達到現有退休金的退休年齡,則可能需要研究可否轉移你的退休金,以便提前退休。

在以下退休金的保障下,你通常可以從55歲開始領取:

- 團體或個人退休金

- 團體或個人利益相關者退休金

- 團體或個人自我投資的個人退休金

請向你的退休金提供商查詢確認。

收入的持續性

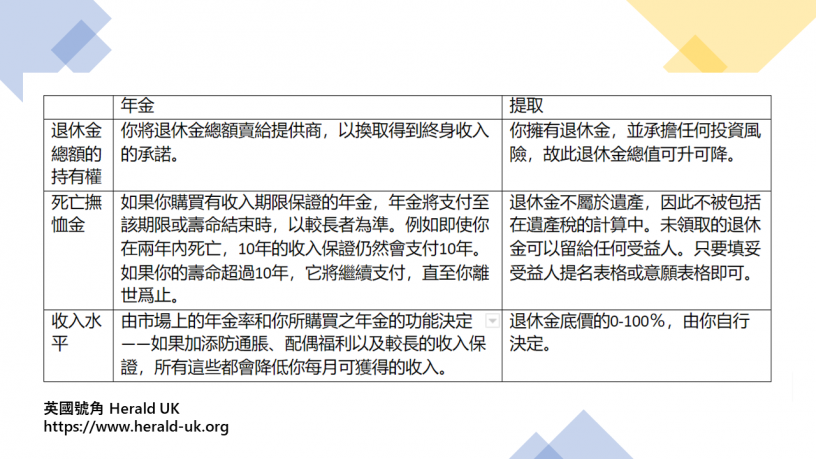

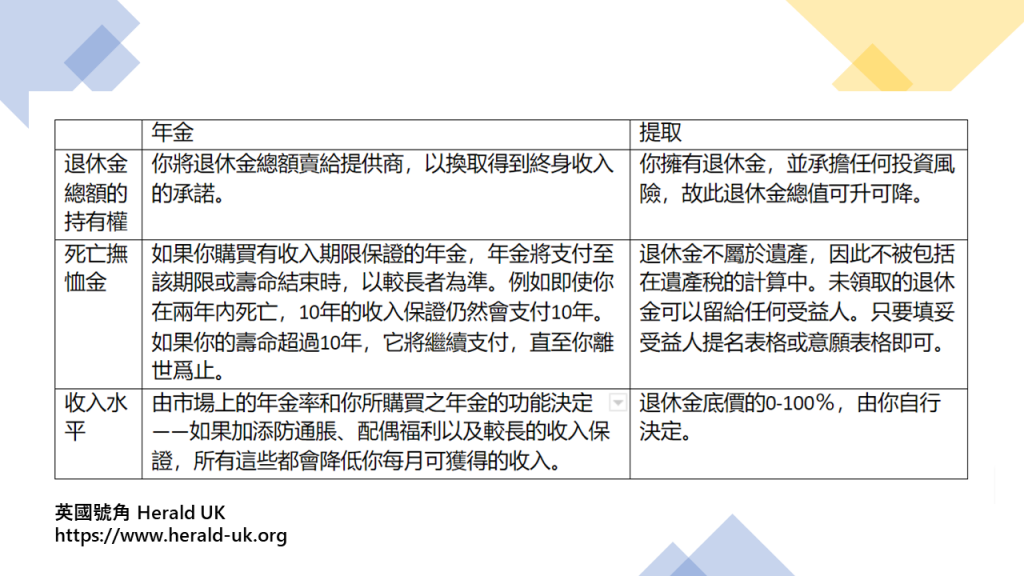

如果你持有確定收益的退休金,那麼你的收入將不會用完。雖然提早開始領取意味著要從較低的金額開始。請謹記:已婚人士過世後,通常他們的配偶都會受保障。一些提供商可能會向提早領取退休金的人士收取罰款。至於貨幣購買計劃,縱使你已知退休金的價值,卻不一定知道其收益價值,那麼就會有你在生之年用盡金錢的風險。通常有兩種提取退休金收入的方法,具有非常不同的特徵(請看圖)。

如果希望提早領取退休金,還需要考慮其他一些問題

- 金額在退休金裡投資的時間越長,通常可以增長得越多——越早提取,資金增長的時間就越短。

- 退休金收入需要納稅——其中可能有一些免稅現金權利,但除此之外,任何收入都將加添到你的其他收入中,並按邊際稅率徵稅。

- 如果全部提取,將可能難於為將來的養老金供款。如果使用靈活提款方式,即使你將來的收入較高,你的退休金供款也可能被限制為最多£4,000。

- 如果病情嚴重,預計活不到12個月,提供商可能會允許你提早領取退休金。

- 這種決定通常是無法逆轉的,故此值得諮詢專業人士的意見,協助你根據自己的實際情況作出明智的抉擇。

- 如果你停止工作並停止支付國民保險供款,將不能在政府退休金計劃中累積額外的年數。如果你已供滿35年的國民保險金(通常是透過工作或領取社會福利),則可能沒關係了,因爲無論如何你已完全享有政府退休金的權利。